今、巷で話題になっている、クレジットカードのように使える”バンドルカード”。

高校生でもクレジット決済が使えたり、メルカリ等の手数料が省けたりと良い噂が耐えないですね。

今回は、その具体的な使い方から、意外すぎるデメリットまですべて調査してきたので、ガッツリまとめていきたいと思います。

バンドルカードがちょっと気になっている人は、この記事を読んでから実際に使うかどうかを決めてくださいね。

| ジャンル | プリペイドカード |

| 利用料金 | 無料(アプリ内チャージは可能) |

| 対応OS | iOS 9.0以降、Android 4.4以降 |

目次

バンドルカードとは?

審査ナシ!誰でも1分で作れるクレジットカード

バンドルカードって、誰でも審査ナシで作れるバーチャルクレジットカードです。

もちろん、クレジットカードを作れない高校生でもOKです。

しかも、アプリのダウンロードからカードの発行まで、たったの1分というスピーディーさです。

クレジットカードをもっていない人でも、アプリで発行したバーチャルカードでクレジット決済できるという夢のようなカードです(Visaマークのある加盟店のみ)。

クレジット決済できる「プリペイドカード」

バンドルカードはクレジットカード決済ができるので、「クレジットカード」のイメージが強いですが、あくまで「プリペイドカード」の一種です。

チャージした金額分だけ、クレジット決済できるということなので、お金をチャージしなければバンドルカードは使うことができません。

ですが「ポチっとチャージ」を使えば、現金が無くても後払いで即座にお金をチャージすることができることも事実です。

そういう意味では、限りなくクレジットカードに近い使い方もできるカードになります。

バンドルカードの使い方

バンドルカードの使い方は、たったのこの2つだけなんです。

- バンドルカードにお金をチャージする

- チャージしたお金を、クレジット決済する

お金さえチャージすれば、あとはクレジットカードのように使うことができます。それでは、①番と②番の手順を順に詳しく説明していきますね。

①バンドルカードにお金をチャージする

バンドルカードへのお金のチャージ方法は、大きく分けて「前払い」と「後払い」の2種類です。

前払いの場合は手数料無く、後払いの場合は手数料が発生しますのでそこだけは注意です。

お金を後払いでチャージする

ポチっとチャージ

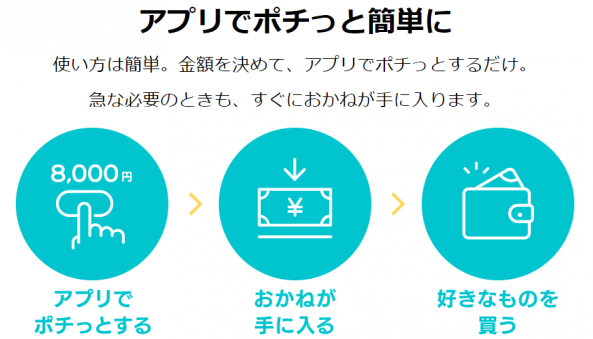

審査ナシで登録が完了すれば、アプリ内のボタンを押すだけで、即座に使えるお金が手に入る魔法のようなチャージ方法です。

「ポチっとチャージ」を押すだけで、クレジット決済できる金額が使えるようになります。

お金がすぐ使いたい時の強い味方ですね!

しかも、アプリのインストールから「ポチっとチャージ」完了まで10分もかからない手軽さ!

ですが、、、チャージした分の支払いは翌月末で、利用金額に応じて手数料(500円~800円)がかかるので、ここだけは注意してくださいね!

ドコモ支払い

Docomoの携帯を使っている人なら、キャリアの月額利用料に加算してチャージすることができます。

便利ですが、Wi-fi環境では使えないので、ドコモの回線に切り替えて使ってくださいね。

また、チャージ手数料が1回につき300円かかります。

(チャージ金額が5,000円以上の場合は6.15%です)

| 申し込み金額 | 手数料 |

| 1,000円~4,000円 | 300円 |

| 5,000円~100,000円 | 6.15% |

お金は前払いでチャージする

チャージ方法は、SuicaやICOCA、PASMO等と同じと考えてください。

コンビニでチャージ

コンビニでのチャージ方法は、Loppiなどで申込券を発行し、それをレジで支払いすれば完了します。ほとんどのコンビニで使えますが、主なコンビにでは、セブンイレブンのみ不可となっています><

セブン銀行でチャージ

全国に設置されているセブン銀行ATMからチャージすることができます。これは、ATMにひょ辞されるQRコードを読み取って使えるようになるのでとてもラクです。

ネット銀行でチャージ

JNBをはじめと擦るネット銀行、またはネットバンキングが使えるみずほ銀行、三菱UFJ銀行でチャージすることができます。これは、銀行口座と直接やりとりができるので便利ですが、事前に銀行とネットバンキングを使える契約が必要な銀行もあるので注意です。

銀行ATM(ペイジー)でチャージ

銀行ATMのペイジーからチャージすることができます。

クレジットカードからチャージ

クレジットカードを利用してチャージすることができます。

ビットコインでチャージ

ビットコインを円に換えてチャージすることができます。いわゆる円建てですね。

ギフトコードでチャージ

バンドルカードのギフトコードを利用してチャージすることができます。

②チャージしたお金は、クレジット決済で使えるようになる

バンドルカードでチャージしたお金を使うには、2つの方法があります。

1つは、実際にクレジットカードとして使えるものをリアルに発行して使う「リアルカード」決済、もう1つは、カード発行することなく16桁の数字を入力して使う「バーチャルカード」決済です。

どちらも使い方が異なるので、それぞれの使い方をまとめてみました。

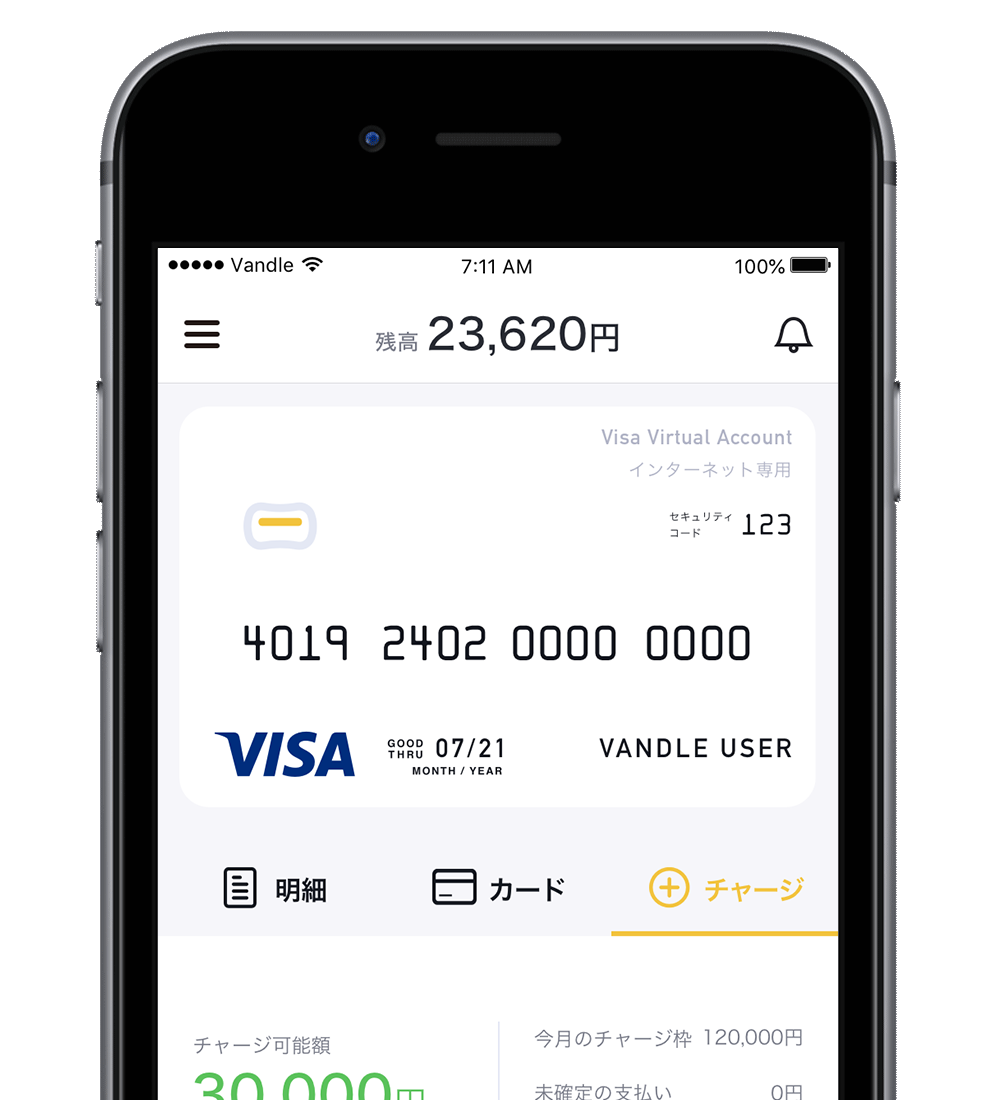

「バーチャルカード」 インターネット決済用

バーチャルカード決済は、インターネット専用のVisaプリペイドカードで、実際の物理的なカードは必要ありません。

なので、登録してすぐ使えるんですね。

AmazonやiTunesといったネットショップで商品を購入する事ができます。

また、こちらはリアルカードと違って発行に費用はかかりません。

前払い&後払いでバンドルカードにお金をチャージさえ完了すれば、アプリに記載されている16桁の番号を入力ことにより、VISA加盟のインターネットの店でクレジットカードと同じように使えるようになります。

- インターネットのお店で商品を選択

- お支払い方法でカード払いを選択

- カード番号、有効期限、セキュリティコード、カードホルダー(名義人)を入力

- お支払い完了

「リアルカード」 Visaのマークのあるリアルの店で

バンドルカードでは、Visa加盟店で使うことができる「リアルカード」を発行することができます。

コレを使えば、コンビニやスーパーマーケットといったリアルのお店はもちろんのこと、ネットショップでも商品の購入が可能となります。

(※発行には300円かかります)

具体的にはこのような流れです。

- レジにてカードを提示

- 売上票に自分の名前をサイン

- 売上票の控えとカードを受け取る

- お支払い完了

Visa加盟店でも使えない店

Visa加盟店なら、リアルの世界でもオンラインでもほとんどのところで使うことができますが、一部利用できないところがあります。

下記のサービスは使用できないので注意が必要です。

- ガソリンスタンド(リアル+を除く)

- 宿泊施設(リアル+を除く)

- 公共料金

- 定期支払い・定期購買

- 保険料の支払い

- 高速道路料金

- 機内販売

今からメリットとデメリットをまとめていきますので、バンドルカードに興味がある方は、まずはダウンロードしておいてくださいね。

バンドルカードを使ってみる

バンドルカードの”メリット”と”デメリット”

メリット

クレジットカードが作れない高校生でも、即座にカードが発行できる

チャージしたお金を、クレジットカードとおなじ支払い方法ができます!カード発行に必要な情報は、ユーザーID、パスワード、生年月日、電話番号の4つだけです。

クレジットカードを持つことができない高校生にとっては、力強い味方となってくれますね!

「ポチッとチャージ」や「ドコモ支払い」を使えば、オンラインゲームの決済なども後払いにできて便利です。

ネット決済の強い味方! 無駄な手数料や手間をカットできる

クレジットカードを持たない人がネット決済するとき、コンビニ決済や代引きなど、無駄に手数料がかかったりしますよね。

メルカリをはじめ、メジャーなアプリでもクレジット決済でないと手数料がかかります。

また、iTunesやAmazonのギフト券などもコンビニで購入して、、、チャージして、、、とかなり手間がかかって面倒ですよね。

そういう時、バンドルカードがあれば手軽に手数料もかからず支払いをすることができます。

「ポチっとチャージ」で、今お金が無くても使えるお金が手に入る

お金が無い、、、でもオークションやメルカリでクレジット決済したい!!っていう時は、「ポチっとチャージ」機能で3,000円から、最大20,000円まで即チャージすることが可能です。

チャージしたお金は、翌月末までの支払えばOKなので、来月バイト代が入れば十分支払えますね。

プリペイドなので、使いすぎる心配が無い

前払いのチャージ式プリペイド方式なので、クレジットカードのように使いすぎる心配がありません。また、ポチっとチャージも月の上限が2万なので、翌月にカード地獄が待っている、、、なんてことも起きません。

また、利用額をある金額に指定しておくと、その利用額に達した場合、アラートを発してくれるので、その点からも使いすぎの心配はありませんね。

社会人でも、緊急時の力強い味方

たまたま貯金残高が無くて、クレジットカードの引き落としができなかった月があったら、振込みとか入金手続きとか終わるまでカードが使えません。

どうしても、今日だけネットの決済でカードを使わないといけない、、、という時には本当に役に立ちます。

イザ、、、という時のために、インストールだけはしておいて損はありません。

デメリット

このように初回すると、バンドルカードはとても便利なカードのようにに思えます。

ですが、良い話には必ずウラがあるように、、、やはりバンドルカードにはデメリットもあります。

このデメリットも理解したうえで、実際に使ってみるかどうかを決めてくださいね!

「ポチっとチャージ」の手数料が割高

バンドルカード最大のデメリットがコレです。

「ポチっとチャージ」はお金が無い時の強い味方ではありますが、やや割高な手数料がかかります。

具体的には、3,000円~10,000円のチャージなら510円、11,000円~20,000円までのチャージなら815円の手数料がかかります。

つまり、チャージ金額の4%~17%程が手数料としてかかるということになります。

| 申し込み金額 | 手数料 |

| 3,000円~10,000円 | 510円 |

| 11,000円~20,000円 | 815円 |

| 21,000円~30,000円 | 1,170円 |

| 31,000円~40,000円 | 1,525円 |

| 41,000円~50,000円 | 1,830円 |

また、手数料の支払いは「コンビニ」「ネット銀行」「銀行ATM」のみとなっているので、カード残高から支払うことができない点も気をつけなければなりません。

大手クレジットカード会社のようなポイントサービス等が無い

例えば、セゾンでしたら「永久不滅ポイント」といった、支払額に応じていろんな現金に換金できたり旅行券がもらえるポイントがたまるサービスがあるのですが、バンドルカードにはそういったサービスがありません。

クレジットカードが使えない人でもカード決済がができること自体でも十分すぎるメリットなので、それ以上の特典はあまり望むことはできませんね><

SMS認証が必須

登録は、電話番号によるSMS認証になるので、格安スマホなどでSMS認証ができないとカードを発行することができません。

SMS機能は使えるようにしておきましょう。

4ヶ月使わないと、口座維持費がかかる

4ヶ月以上バンドルカードを使わなかったら、口座維持費が毎月100円引き落とされるようになります。

もし口座残高が100円以下の場合、口座が利用不可になります。

マイナスになることはないので、その点だけ安心してください。

※追記 2018年7月23日より、口座維持費が無料となりました。上記のように口座を放置しておいても、請求されることはありません。

バンドルカードにかかる諸費用は?

チャージ方法と、手数料まとめ

| チャージ方法 | 手数料 | 備考 |

| ポチッとチャージ | 510円(10,000円以下) 815円(11,000円以上) 1,170円(21,000円以上) 1,525円(31,000円以上) 1,830円(41,000円以上) |

クレジットのように、翌月末までに支払い |

| コンビニ | 無料 | 主なコンビにでは、セブンイレブンのみ不可 |

| クレジットカード | 無料 | 3Dセキュア対応の、VisaとMasterCardのみ可 |

| ドコモのケータイ払い | 300円(5,000円以下) チャージ額の6.15%(5,000円以上) |

|

| ビットコイン | 無料 | |

| ネット銀行 | 無料 | |

| 銀行ATM(ペイジー) | 無料 |

その他の手数料、維持費など

| サービス | 費用 |

| 年会費 | 0円 |

| 新規カード発行費用(バーチャルカード) | 0円 |

| 新規カード発行費用(プラスチックカード) | 300円 または 600円 |

| カード再発行費用(バーチャルカード) | 0円 (原則再発行不可) |

| カード再発行費用(プラスチックカード) | 0円 (不正利用やカード磁気不良等による再発行の場合) |

| アラートサービス | 0円 |

| 口座維持費 | 0円 (2018年7月23日より無料) |

| 退会費用 | 0円 (残高はなくなります) |

バンドルカードは安全なの?

高校生でもクレジットが使えるということで、バンドルカードは危険ではないか!?っていう声がネットではあったりします。

ですが、基本はプリペイドカード方式で、「ポチっとチャージ」という借り入れ昨日も毎月2万円が上限です。

なので、100%危険はないとは言えませんが、クレジットカードに比べればはるかに安全、、、というのが普通の意見だと思います。

こういった新しいサービスは、いろんな意見が飛び交いますが、今のところ大きな事件は起きていません。

バンドルカードの運営会社は?

では次に、運営会社についてみていきましょう。

バンドルカードの運営会社は、株式会社カンムという会社です。資本金が16億あるので、会社の体力は心配なさそうですね!

ネットでも評判を調べましたが、特に問題はなさそうです。

代表取締役社長の八巻渉氏もネットでインタビューに答えておわられましたが、若い爽やかなイメージだったので安心できそうです。

| 運営会社 | 株式会社カンム |

| 設立 | 2011年1月 |

| 資本金 | 約16億9038万円(資本準備金含む) |

| 所在地 | 〒150-0013 東京都渋谷区恵比寿1丁目20-18 三富ビル新館 10階 |

バンドルカードと類似のカードはあるの?

バンドルカードの強みは、何といっても後払いができるということです。

今回は、「後払いができる」「クレジットカード不要」「18歳以下でも利用可能」という条件を満たしたサービスをのあるカードと紹介したいと思います。

比較して、実際バンドルカードを使うかどうかの基準にしてみてくださいね。

Vプリカ

- リアルカードがない

- 18歳以上のみ利用可能

- 登録はwebのみ

- チャージはクレジットとネットバンキングのみ

- 3ヶ月使っていないと維持費125円/月

atone(アトネ)

- QRコード決済が可能

- 0.5%のポイント還元がある

- 上限金額は誰でも5万円(翌月20日までに支払い)

- オンラインのみ利用可能

- 支払いはコンビニでの請求書払いのみ

- 請求が発生した月のみ90円の手数料が必要(他の費用はすべて無料)

- 今後、QRコード決済を使って実店舗での利用が可能に

Paidy(ペイディー)

- 3回払い~36回払いまで分割可能

- 利用限度額は個人差がある

- 支払いはコンビニ、銀行振り込み、口座振替

- 月額課金(サブスクリプション)方式と、分割払いがある

こうやってまとめると、やはりバンドルカードが一番使い勝手良さそうですね。

他のカードの魅力と言うと、Paidyの分割払いに対応しているところくらいでしょうか。

コレを見る限りバンドルカードを選べば問題なさそうですね。

アプリのダウンロード

人生が変わる!神アプリ特集

世の中には、神アプリがたくさんあります。

実際使ってみて、神アプリすぎるアプリののレビューを下記でまとめていますので、こちらも合わせて見てくださいね!

きっと、あなたに最適な神アプリが見つかると思います。